港口等區(qū)位優(yōu)勢與區(qū)域產(chǎn)業(yè)關(guān)聯(lián)1950年,,您國經(jīng)濟學家佩魯談到了區(qū)載經(jīng)濟思想,,其認為區(qū)域是個不平衡發(fā)展的過程,在美國FBA港口等區(qū)域這一過程中起到影響產(chǎn)業(yè)集聚、向周邊擴散及形成某種產(chǎn)業(yè)布局的作用,。理論通常是把交通便捷的美國FBA港口岸線及碼頭作為一個國家政府可以在外問型經(jīng)濟發(fā)展中作出規(guī)劃馳騁的戰(zhàn)略高地。銀行信貸發(fā)放的主體歷來是大型國有企業(yè),,這也形成了貸款過于集中的局面,。從海運業(yè)的大資本、高風險及資產(chǎn)專用性等屬性上看,,世界經(jīng)濟貿(mào)易的任何波動與風險往往會形成海運業(yè)經(jīng)營上的直接打擊,。

這也會使銀行業(yè)過于集中的貸款有去無回,造成預期收益一場空的局面,。銀行是資金流運行的核心,,銀行巨額的貸款一旦不能回收,則直接形成壞賬與呆賬,。這種風險積聚下去,,通過銀行向其他產(chǎn)業(yè)傳導,有觸發(fā)風險擴散形成危機的可能,。2009年是金融危機爆發(fā)后經(jīng)濟受沖擊最為嚴重的一年,。以國有銀行為主體的銀行貸款繼續(xù)流向的國有大型海運企業(yè),主要是中遠及其子公司,、中海及其子公司,、長航集團及地方港航機構(gòu)。

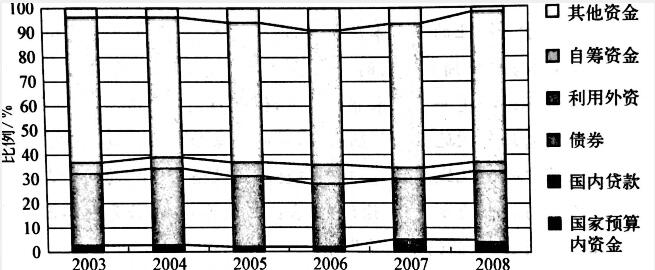

事實上,,危機爆發(fā)無疑將海運業(yè)送人了寒冬,。危機對世界經(jīng)濟造成的沖擊,使高敏感度的海運市場直接被送到低谷,。如何撐過這個寒冬周期貸款資金的輸入無疑是雪中送炭,。但是,如果海運企業(yè)不能熬過這一階段,,這些資金將成為沉沒成本,。不說銀行的資本損失,海運業(yè)如果戰(zhàn)略不當往往受到的損失更大。事實上,,能夠支撐海運業(yè)熬過漫長的后危機周期所需的資金量是巨大的,,同時,這一階段也為國有海運企業(yè)提供了難得的機遇,,如果在危機低谷時期完成世界戰(zhàn)略航線的收購與兼并,,整合全球航線網(wǎng)絡(luò),這是最佳時機的低成本的舉措,,為危機后的迅速崛起提供了條件,。但是,世界經(jīng)濟環(huán)境的瞬息萬變,、風險出現(xiàn)的難以預測,,以及二次、三次沖擊與低谷的不確定性,,都為這種戰(zhàn)略決策提出了考驗,。我國海運業(yè)投資資金的來源大致分為:國家投資、地方政府投資,、港航企業(yè)投資及社會投資四大類,。這與我國海運業(yè)的管理體制基本一致。

1.國家投資主要集中用于沿??缡〉母芍Ь€航道建設(shè)和航道輔助設(shè)施建設(shè),,還有我國長江航道建設(shè)。除了沿海美國FBA港口岸線建設(shè)的投資,,對于內(nèi)河運輸來說,,地方政府籌措資金。2.地方政府投資主要用于沿海美國FBA港口碼頭及岸線的開發(fā),,以及航道等輔助設(shè)施的建設(shè)上,。比如,長江口航道一期工程由原交通部投資50%,、江蘇省投資33%,、上海市投資17%。但從二期工程開始全部由原交通部投資,。

3.港航企業(yè)投資貨代企業(yè)或美國FBA港口企業(yè)通過自籌資金,、商業(yè)貸款、上市,、合資等多種形式獲得建設(shè)資金,,主要用于美國FBA港口碼頭建設(shè)項目和船舶購置。

4.社會投資社會投資的來源渠道很多,,有航企通過與業(yè)務(wù)伙伴或貨主合作籌集的資金,。我國集裝箱美國FBA港口碼頭開始大規(guī)模建設(shè),經(jīng)歷了十年的繁榮期,。目前我國集裝箱碼頭引進外資,、合資經(jīng)營的高峰已經(jīng)過去。主要美國FBA港口的集裝箱碼頭布局基本完成,,無論是航運企業(yè)還是美國FBA港口企業(yè),,不同程度受到?jīng)_擊,業(yè)務(wù)萎縮,,在前景不太明朗的情況下,,利用外資微乎其微。一直以來,,航運業(yè)投資資金都是以港航企業(yè)自籌資金為主,,這部分資金占50%左右。同時,,基于國家與地方戰(zhàn)略發(fā)展的要求,,一部分資金來源于國家與地方政府,但是遠遠不能滿足建設(shè)需要,。

另外,,港航企業(yè)作為經(jīng)營性企業(yè),這項業(yè)務(wù)經(jīng)營的職能已經(jīng)超出了國家與地方管理的范疇,。由于管理體制的弊端,,行政管理體制對航企的業(yè)務(wù)管理與職能管理存在很多交叉環(huán)節(jié),這就使航運企業(yè)自主馳騁空間受到限制,。根據(jù)國家統(tǒng)計局數(shù)據(jù),,2008年航運業(yè)投資的自籌資金為762.87億元,占全部資金來源的61.08%,,同比上升2.26個百分點,,為近年來的最高比重。